Dopo le FAQ, una Circolare dell’Agenzia delle entrate fornisce ulteriori chiarimenti su visto di conformità e asseverazione della congruità dei prezzi

Dopo il decreto-legge n. 157 dell’11 novembre u.s., entrato in vigore il 12 novembre 2021, sono sorte numerose criticità in merito al rilascio del visto di conformità e dell’asseverazione sulla congruità dei prezzi che, per alcune detrazioni edilizie, costituivano una vera novità. Dubbi che solo in parte sono stati risolti dalle FAQ dell’Agenzia delle entrate, pubblicate il 22 novembre u.s., e dalla recente circolare dell’Agenzia delle entrate n. 16/E del 29 novembre 2021. Dopo il “blocco” del canale di trasmissione delle comunicazioni di opzione a ridosso dell’entrata in vigore del decreto-legge, le procedure telematiche sono state aggiornate e riaperte il 26 novembre 2021, al fine di consentire l’invio delle comunicazioni di opzione relativamente agli interventi già pagati e per i quali si era già consolidato, alla data del 12 novembre 2021, l’accordo con il cessionario (si veda News n. 78/2021). Si fornisce, pertanto, la descrizione dei nuovi adempimenti, alla luce dei chiarimenti forniti ed evidenziando le criticità che, comunque, rimangono ancora irrisolte.

Si comunica, inoltre, che il D.L. 157/2021 non sarà convertito in legge. Il testo del medesimo è stato integralmente trasfuso nel Disegno di legge “Legge di Bilancio 2022”, ad eccezione del termine entro cui emanare il decreto del Ministro della Transizione ecologica (che viene fissato al 9 febbraio 2022, anziché nei 30 giorni dall’entrata in vigore della legge di conversione).

1. LE NUOVE REGOLE PER FRUIRE DELLA DETRAZIONE

Il decreto-legge 157/2021 ha introdotto nuovi obblighi per fruire dell’agevolazione, sotto forma di sconto/cessione del credito e/o con utilizzo diretto in dichiarazione. Le novità riguardano:

- l’apposizione del visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta,

- l’asseverazione relativa alla valutazione della congruità dei costi, sia per il Superbonus, sia per le altre detrazioni edilizie cd “ordinarie”.

Va ricordato che relativamente alla detrazione del 110%, l’articolo 119 D.L. 34/2020 già prevedeva ai fini dell’utilizzo diretto della detrazione l’obbligo dell’asseverazione della congruità delle spese. Gli adempimenti sopraindicati costituiscono, pertanto, una novità assoluta per tutte le altre detrazioni ordinarie diverse dal Superbonus nel caso di sconto e cessione (ad esclusione dell’ecobonus ordinario, per il quale l’asseverazione della congruità delle spese sostenute era comunque già obbligatoria, come previsto dal DM “Requisiti” del 6 agosto 2020).

Il quadro degli adempimenti risulta, pertanto, essere il seguente (come confermato nella circolare n. 16/E/2021, par. 1.3):

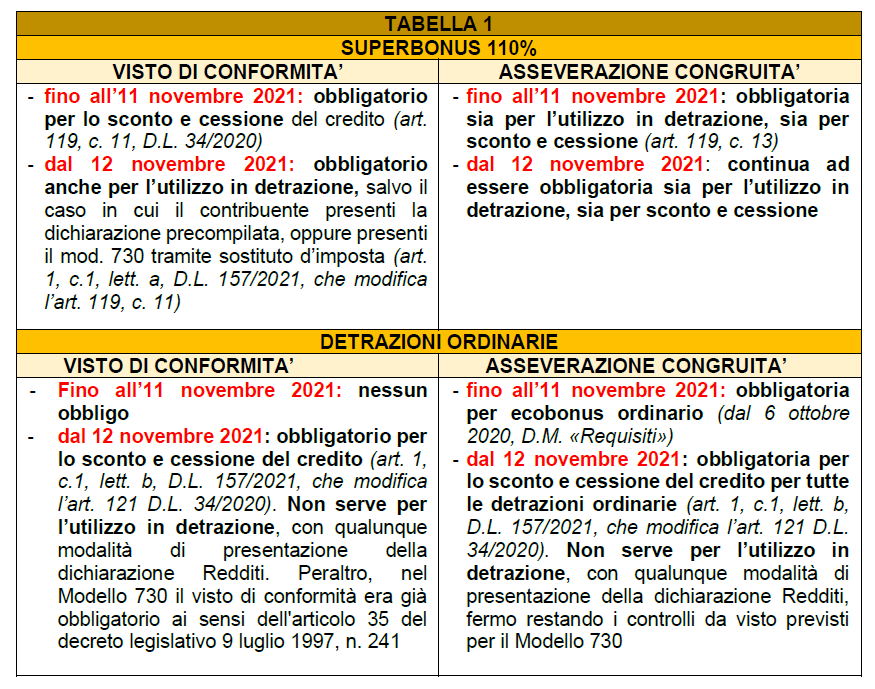

2. SUPERBONUS E VISTO DI CONFORMITA’

Il decreto-legge 157/2021 è intervenuto modificando l’articolo 119, ai commi 11 e 13, D.L. 34/2020, ed introducendo dal 12 novembre 2021 l’obbligo del visto esclusivamente per l’utilizzo in detrazione, salvo i casi sottoindicati (e già esposti in Tab. 1).

2.1 Visto di conformità

Il visto di conformità dei dati, già obbligatorio per lo sconto e cessione, dal 12 novembre è divenuto obbligatorio ai fini della superdetrazione 110% anche nel caso di utilizzo diretto in dichiarazione dei redditi. Unica eccezione è l’ipotesi in cui la dichiarazione è presentata:

- direttamente dal contribuente all’Agenzia delle entrate, attraverso l’utilizzo della precompilata (mod. 730 o mod. Redditi);

- tramite sostituto d’imposta che presta l’assistenza fiscale (mod. 730).

La circolare 16/E/2021 chiarisce che il visto di conformità rilasciato sull’intera dichiarazione “assorbe” il visto previsto dal decreto antifrode. Esempio: il visto sull’intera dichiarazione è rilasciato dal CAF sul mod. 730. Di conseguenza, nel caso di utilizzo del 110% in detrazione direttamente nel 730 presentato tramite CAF, non dovrà essere rilasciato alcun ulteriore visto parziale.

2.2 Decorrenza del nuovo obbligo

L’obbligo di apposizione del visto di conformità per l’utilizzo in detrazione del Superbonus decorre dal 12 novembre 2021. Va tenuto conto dei criteri (di cassa o competenza) applicabili a seconda dei diversi soggetti che sostengono le relative spese (circ. 16/E/2021, par. 1.1.1.1):

- per le persone fisiche, esercenti arti e professioni, enti non commerciali, nei cui confronti si applica il criterio di cassa: il nuovo obbligo si applica relativamente alle fatture emesse dal 12 novembre 2021, come pure alle fatture emesse con data antecedente il 12 novembre 2021 se pagate, in quanto non accordato lo sconto in fattura per l’intero ammontare della stessa, successivamente a tala data;

- per le imprese individuali, società ed enti commerciali, nei cui confronti si applica il criterio di competenza: il nuovo obbligo si applica con riferimento alle fatture emesse a decorrere dal 12 novembre 2021, a prescindere dal periodo di imputazione della spesa.

3. SUPERBONUS E ASSEVERAZIONE

L’asseverazione della congruità delle spese sostenute era già prevista per gli interventi da “superbonus” dall’articolo 119, c. 13, sia ai fini della detrazione che per la cessione e sconto. Con il D.L. 157/2021, viene modificato il comma 13-bis, e sono introdotte delle novità sui criteri per stabilire la congruità, in quanto viene prevista l’emanazione di un decreto del Ministero della Transizione Ecologica che, per alcune categorie di beni, dovrà stabilirne i valori massimi di costo. Pertanto, a regime (cioè, dopo l’emanazione del citato D.M. Transizione ecologica), l’asseverazione è rilasciata, di regola: - sulla base dei prezzari individuati con il D.M. 6 agosto 2020 (D.M. “Requisiti”); - sulla base di valori massimi stabiliti, per talune categorie di beni, con decreto del Ministero della Transizione ecologica che, come detto sopra, dovrebbe essere emanato entro il 9 febbraio 2022. Fino a tale data e nelle more dell’adozione del DM Transizione ecologica, la congruità è determinata come segue (come chiarito dalla circolare n. 16/E/2021, par. 1.1.2):

- per gli interventi di riqualificazione energetica e rientranti nel Superbonus: si deve continuare a fare riferimento al D.M. “Requisiti”, Allegato A, punto 13.1, secondo cui il tecnico abilitato attesta che il costo dell’intervento rispetta i seguenti parametri: • non è superiore ai “prezzari” predisposti dalle regioni/province autonome o, in alternativa, ai prezzi riportati nelle guide DEI (Genio Civile), • nel caso in cui i prezzari non riportino le voci relative agli interventi, o parte degli interventi da eseguire, il tecnico abilitato determina i nuovi prezzi per tali interventi in maniera analitica, secondo un procedimento che tenga conto di tutte le variabili che intervengono nella definizione dell’importo stesso. In tali casi, il tecnico può anche avvalersi dei prezzi indicati nell’Allegato I;

- per gli interventi diversi da quelli di riqualificazione energetica e rientranti nel Superbonus (si tratta del super sisma bonus 110%): si deve fare riferimento al criterio “residuale” individuato dall’art. 119, c.13-bis, cioè: • ai “prezzari” predisposti dalle regioni/province autonome, ai listini ufficiali o ai listini delle locali CCIAA; • in difetto, ai prezzi correnti di mercato sulla base del luogo in cui l’intervento è effettuato. Rimane esclusa dal nuovo obbligo la detrazione relativa all’acquisto di case antisismiche (cd “sismabonus acquisti”), in quanto commisurata al prezzo della singola unità e non alla spesa sostenuta dall’impresa per la realizzazione degli interventi.

ATTENZIONE: Fra i criteri ammessi, in attesa dell’emanazione del citato decreto, anche nella circolare 16/E, emanata lunedì sera dall’Agenzia delle Entrate, non è ricompreso il riferimento ai prezzari DEI che sono, di fatto, i più utilizzati in quanto, spesso, le altre fonti indicate non risultano aggiornate. Di qui l’appello di Confartigianato al Ministro della Transizione Ecologica Cingolani, per poter utilizzare come già avviene in materia di ecobonus, in via alternativa, anche i citati prezzari DEI. In assenza di tale possibilità le imprese della filiera delle costruzioni segnalano che i tecnici abilitati hanno difficoltà nel procedere alle asseverazioni con conseguenti ritardi nella cessione dei crediti che comportano problemi di liquidità per le stesse aziende. Non è logico ammettere la possibilità di utilizzare i citati prezzari DEI solo per una serie di interventi e non anche per tutti gli altri, oggi assoggettati all’asseverazione della congruità della spesa.

3.1 Modulistica per l’asseverazione

Rimangono validi i modelli di asseverazione già previsti dal Decreto MISE 6 agosto 2020 (per la riqualificazione energetica) e a quelli già previsti dal D.M. Infrastrutture e Trasporti n. 58/2017 (per gli interventi antisismici). In tal senso, il chiarimento fornito nella circolare n. 16/E/2021, par. 1.1.2.

4. SUPERBONUS E CESSIONE DI RATE RESIDUE DI DETRAZIONI NON FRUITE

Poiché l’asseverazione era già prevista in materia di superbonus anche antecedentemente al D.L. “antifrode”, si è posto il problema dei nuovi adempimenti in relazione all’ipotesi in cui il contribuente abbia già fruito in dichiarazione di una prima rata delle spese sostenute nel 2020 ed intenda cedere le successive. In tal caso, nessuna asseverazione deve essere prodotta per la cessione delle ulteriori rate (essendo già stata presentata per l’esistenza stessa della detrazione), mentre dovrà essere richiesto il visto di conformità, in quanto in precedenza necessario solo per la cessione/sconto della superdetrazione.

5. ALTRE DETRAZIONI (DIVERSE DAL SUPERBONUS): VISTO DI CONFORMITA’ E ASSEVERAZIONE

Il D.L. 157/2021 è intervenuto modificando l’articolo 121 D.L. 34/2020, ed introducendo il nuovo comma 1-ter, che richiede il visto di conformità e l’asseverazione (o attestazione) di congruità delle spese nel caso di cessione e sconto delle detrazioni diverse dal Superbonus (cd “ordinarie”) e previste dal comma 2 dell’articolo 121, cioè:

- ristrutturazione edilizia (art. 16-bis, c.1, lett. a-b), TUIR);

- riqualificazione energetica (art. 14, D.L. 63/2013). Relativamente a tali interventi, l’attestazione della congruità era già prevista dal D.M. 6 agosto 2020 (per gli interventi eseguiti dal 6 ottobre 2020);

- interventi antisismici (art. 16, D.L. 63/2013);

- rifacimento facciate (L. 160/2019);

- installazione impianti fotovoltaici (art. 16-bis, lett. h, TUIR);

- installazione di colonnine di ricarica dei veicoli elettrici (art. 16-ter, D.L. 63/2013).

Si ribadisce che per l’utilizzo diretto in dichiarazione (ad eccezione della riqualificazione energetica, per gli interventi eseguiti dal 6 ottobre 2020 che trova nel citato decreto una propria specifica disciplina in tema di congruità dei prezzi), il visto di conformità e l’attestazione di congruità non sono necessari.

La Confederazione è intervenuta in sede Parlamentare proponendo un emendamento finalizzato ad escludere per gli interventi di valore non superiore a 20.000 euro i nuovi adempimenti (visto di conformità e asseverazione della congruità della spesa).

5.1 Decorrenza del nuovo obbligo

L’obbligo del visto e dell’attestazione della congruità della spesa, per le detrazioni diverse dal Superbonus, si applica alle comunicazioni di opzione per sconto/cessione trasmesse all’Agenzia delle entrate dal 12 novembre 2021. Come chiarito nelle FAQ del 22 novembre ed esplicitato nella circolare n. 16/E/2021, i nuovi obblighi non trovano applicazione in relazione alle comunicazioni trasmesse dal 12 novembre 2021 se riguardanti l’opzione:

- per lo sconto in fattura e prima del 12 novembre 2021 sia stata emessa fattura con evidenziato lo sconto effettuato, e sempre prima del 12 novembre 2021 sia intervenuto il pagamento tracciato della quota a carico del contribuente. Ad esempio, nel caso di sconto in fattura relativamente ad un intervento di ristrutturazione con detrazione del 50%, è necessario che la fattura con data anteriore al 12 novembre 2021 e contenente l’annotazione per lo sconto, sia stata pagata per la parte rimasta a carico del contribuente entro la medesima data;

- per la cessione del credito e prima del 12 novembre 2021 sia stata emessa fattura, e sempre prima del 12 novembre sia intervenuto il pagamento “tracciato” della fattura e stipulato un accordo per la cessione del credito.

In tutti i modi i nuovi obblighi non si applicano alle comunicazioni di opzione inviate entro l’11 novembre 2021, per le quali l’AdE abbia rilasciato ricevuta di corretta ricezione. I relativi crediti possono essere accettati ed ulteriormente ceduti anche dopo l’11 novembre u.s. senza i predetti obblighi. L’obbligo del visto e dell’attestazione sussistono anche nel caso di comunicazione della cessione di rate residue di detrazioni (diverse dal 110%) non fruite, riferite a spese sostenute nel 2020, ma il cui accordo di cessione si sia perfezionato dal 12 novembre 2021 (circ. 16/E, paragrafo 1.2.4).

5.2 Il visto di conformità e le detrazioni “ordinarie”

È richiesto per lo sconto e cessione dei crediti relativi alle detrazioni diverse dal Superbonus.

5.2.1 Chi rilascia il visto

È rilasciato dai medesimi soggetti previsti ai fini del Superbonus, quindi: - soggetti iscritti negli albi dei dottori commercialisti; esperti contabili e consulenti del lavoro; iscritti nel registro dei revisori legali, iscritti alla data del 30/9/93 nei ruoli dei periti ed esperti tenuti dalle CCIAA per la sub-categoria tributi, in possesso del diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o del diploma di ragioneria (cioè, soggetti indicati alle lett. a) e b) dell’art. 3, c.3, DPR 322/98). - Responsabili dell’assistenza fiscale dei CAF dipendenti e CAF imprese. In caso di visto di conformità infedele, sono applicabili le sanzioni amministrative previste dal D.Lgs. 241/97.

5.3 Attestazione della congruità delle spese e detrazioni “ordinarie”

Il nuovo comma 1-ter dell’art. 121 prevede che i tecnici abilitati asseverano la congruità delle spese sostenute, secondo le disposizioni di cui all’art. 119 c. 13-bis. Per effetto del rinvio al comma 13-bis dell’articolo 119, e nelle more dell’emanazione del citato Decreto della Transizione ecologica, occorre fare riferimento:

- ai “prezzari” predisposti dalle regioni/province autonome, ai listini ufficiali, ai listini delle locali CCIAA;

- in difetto, ai prezzi correnti di mercato.

A regime, quando sarà emanato detto Decreto, la congruità dovrebbe essere stabilita con riferimento: - al D.M. 6 agosto 2020 (quindi, prezzari regioni/province autonome, DEI, ricostruzione analitica, allegato I); - al D.M. Transizione ecologica per alcune categorie di beni. Rimane esclusa dal nuovo obbligo la detrazione relativa all’acquisto di case antisismiche (cd “sismabonus acquisti”), in quanto commisurata al prezzo della singola unità e non alla spesa sostenuta dall’impresa per la realizzazione degli interventi.

Attenzione: è assente il riferimento ai prezzari DEI, presente, invece, per le detrazioni eco bonus in quanto richiamato espressamente dal D.M. 6 agosto 2020. E’ però del tutto evidente che il tecnico abilitato dispone di un’ampia gamma di prezzari di riferimento (regioni/province autonome, listini ufficiali, listini delle locali camere di commercio) e in caso di “difetto” ha anche la possibilità di ricorrere ai prezzi correnti di mercato. Resta inteso che trattandosi di una attestazione resa ai sensi del D.P.R. n. 445 del 2000 con conseguenze di carattere penale, sarà il tecnico abilitato a definire quale sia il miglior riferimento per attestare la congruità della spesa. La Confedarazione si è attivata nei confronti del Ministero della Transizione ecologica affinchè, nelle more dell’emanazione del DM, riconosca, in via interpretativa la possibilità di utilizzo dei prezzari DEI.

5.3.1 Riqualificazione energetica

Per gli interventi di riqualificazione energetica iniziati dal 6 ottobre 2020, occorre far riferimento ai criteri individuati dal D.M. 6 agosto 2020 (quindi, ai sensi del citato punto 13 dell’Allegato A, ai prezzari regionali o ai prezzari DEI); in mancanza, attraverso una ricostruzione analitica. Per gli interventi iniziati anteriormente al 6 ottobre 2020, l’attestazione della congruità delle spese è rilasciata con i criteri “residuali” (cioè, prezzari regioni/province, listini ufficiali, listini CCIAA o, in difetto, ai prezzi correnti di mercato).

Attenzione: per alcuni interventi (ad es. sostituzione di una caldaia o finestre), il D.M. 6 agosto 2020 prevede espressamente che l’asseverazione può essere sostituita da una dichiarazione del fornitore o installatore e che, in tal caso, i massimali di costo specifici cui fare riferimento per la detrazione sono quelli indicati nell’Allegato I al medesimo decreto. È stato chiesto al Ministero della transizione ecologica che, nelle more dell’emanazione del proprio decreto, venga confermata tale possibilità magari prevedendo per dette spese la verifica della congruità possa essere demandata non a tecnici abilitati, ma direttamente ai fornitori o installatori che possono attestare sul documento di spesa l’ammontare che può formare oggetto di detrazione sulla base dei citati massimali di spesa.

5.3.2 Chi rilascia l’attestazione e cosa controlla

L’attestazione della congruità della spesa è rilasciata dai tecnici abilitati. Per effetto del rinvio operato al comma 13-bis dell’art. 119, i soggetti che possono attestare la congruità delle spese ai fini del Superbonus possono anche asseverare gli ulteriori interventi oggi ricompresi nell’obbligo. Si ritiene, in generale, che la congruità della spesa possa essere asseverata da professionisti che nell’ambito delle attribuzioni dei rispettivi albi abbiano competenze tecniche nelle materie oggetto di asseverazione.

L’asseveratore deve attestare la congruità delle spese e non anche i requisiti tecnici, fermo restando il rispetto degli adempimenti previsti dalle specifiche agevolazioni (ad esempio, per l’ecobonus, occorre rispettare il D.M. 6/8/2020 per gli interventi effettuati dal 6 ottobre 2020 e dal D.M. 19/2/2007 per quelli iniziati antecedentemente). L’attestazione della congruità, specifica la circolare, va rilasciata avendo riguardo i documenti di spesa o il capitolato (se esistente), e si tratta, quindi, di un controllo sostanzialmente documentale.

La medesima circolare precisa, però, che l’attestazione deve riferirsi ad interventi quanto meno iniziati, si suggerisce di far inserire tale precisazione nell’attestazione della congruità rilasciata dal tecnico abilitato.

5.3.3 Lavori iniziati anche se non ancora conclusi

La circolare specifica che l’attestazione è rilasciata per interventi che risultino almeno iniziati, anche se non ancora terminati ed anche in assenza di SAL.

Attenzione: Poiché, come sopra detto, il tecnico abilitato esegue un controllo essenzialmente documentale, non è precisato se il medesimo debba attestare anche che i lavori sono quantomeno iniziati. È stato richiesto un chiarimento all’Agenzia delle entrate.

5.3.4 Modulistica per l’attestazione

Se non è già prevista in un modello di asseverazione già approvato, può essere rilasciata in forma libera, purchè preveda l’assunzione di consapevolezza delle sanzioni penali nel caso di dichiarazioni mendaci, formazione e uso di atti falsi e della decadenza dai benefici conseguenti a provvedimenti emanati sulla base di dichiarazioni non veritiere, ai sensi degli artt. 75 e 76 DPR 445/2000.

6. DETRAIBILITÀ DELLE SPESE SOSTENUTE PER IL RILASCIO DEL VISTO DI CONFORMITÀ E DELL’ASSEVERAZIONE

Per espressa disposizione di legge, sono detraibili le spese sostenute per: - il visto di conformità e per il rilascio delle asseverazioni ai fini del Superbonus (art. 119, c. 15, D.L. 34/2020); - l’attestazione della congruità ai fini dell’ecobonus ordinario (D.M. 6 agosto 2020, art. 5, c.1, lett. f). Si ritiene che non siano detraibili, in mancanza di una specifica disposizione in tal senso, le spese sostenute per: - il visto di conformità ai fini della cessione e sconto delle detrazioni diverse dal Superbonus (compreso l’ecobonus ordinario); - l’attestazione della congruità per la cessione e sconto delle detrazioni diverse dal Superbonus e dall’ecobonus ordinario. Al riguardo, la Confederazione è intervenuta sul tema presentando un emendamento al disegno di legge di Bilancio 2022.